Facturation électronique n°3: comprendre la réforme en 5 points

L'objectif de cet article est de dissiper ce brouillard en allant à l'essentiel. Nous avons identifié 5 points cruciaux sur la facture électronique, souvent surprenantes ou contre-intuitives, qui vous donneront les clés pour comprendre, anticiper et aborder cette transition sereinement. Loin des détails techniques abscons, voici ce que chaque dirigeant·e d'entreprise doit absolument savoir.

Introduction : La fin du brouillard

La réforme de la facturation électronique, initialement prévue pour 2024 puis reportée à 2026, a de quoi laisser perplexe plus d'un entrepreneur. Entre les changements de cap de l'administration, l'évolution du vocabulaire (adieu les "PDP", bonjour les "PA") et la complexité apparente du sujet, un sentiment de brouillard s'est installé. On repousse, on attend que tout soit clair, mais l'échéance, cette fois, est bien réelle et se rapproche à grands pas.

Pourtant, derrière cette complexité de surface se cache une transformation majeure, bien plus simple à appréhender qu'il n'y paraît.

1. Non, ce n'est pas juste pour les grandes entreprises: tout le monde est concerné

C'est sans doute l'idée reçue la plus tenace : beaucoup pensent que la facturation électronique ne concerne que les grandes structures. C'est faux. L'obligation s'applique à l'ensemble des entreprises assujetties à la TVA et établies en France, quelle que soit leur taille ou leur forme juridique.

Ce point est crucial car il inclut des acteurs qui se croient souvent à l'abri : les micro-entrepreneurs, y compris ceux en franchise en base de TVA, les professions libérales, les indépendants et même les Sociétés Civiles Immobilières (SCI) dès lors qu'elles y sont assujetties. La raison est simple : l'administration fiscale souhaite obtenir une vision complète et en temps réel de l'activité économique pour mieux lutter contre la fraude à la TVA et piloter ses politiques publiques.

"Toutes les entreprises sont concernées, quels que soient leur taille, le chiffre d’affaires réalisé, la forme juridique, y compris les indépendants, les professions libérales et les microentrepreneurs."

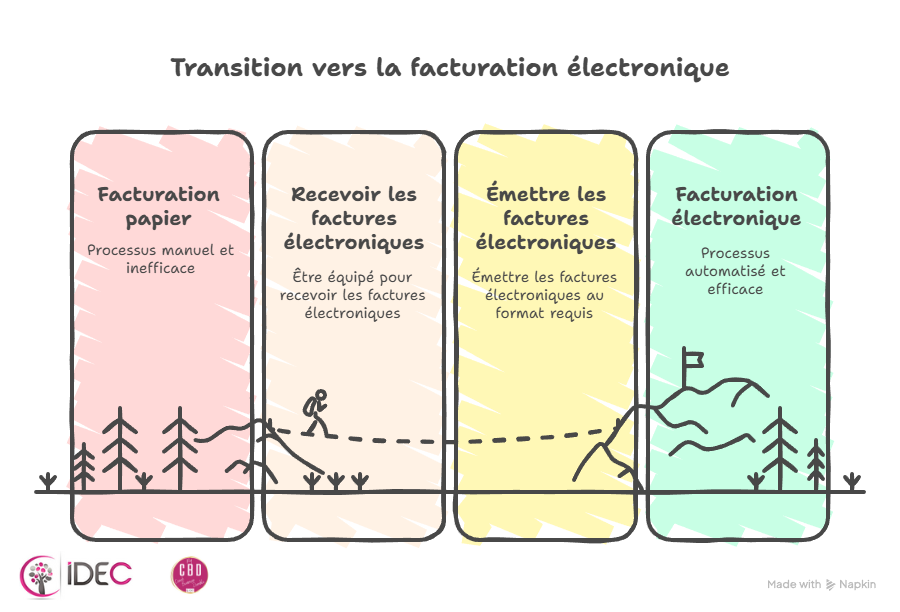

2. Attention, il y a deux dates clés. Et la première est plus proche que vous ne le pensez

Le calendrier de déploiement se fait en deux temps, ce qui peut prêter à confusion. De nombreux dirigeants de TPE/PME ont uniquement retenu la date de 2027, mais la première étape les concerne tout autant, et elle arrive très vite!!

- 1er septembre 2026 : Obligation de recevoir les factures électroniques pour toutes les entreprises sans exception. Parallèlement, les grandes entreprises et les ETI auront l'obligation d'émettre leurs factures sous ce format.

- 1er septembre 2027 : L'obligation d'émettre des factures électroniques est étendue aux PME, TPE et micro-entreprises.

L'élément le plus surprenant est ici l'obligation de réception dès 2026. Cela signifie que même la plus petite structure devra être équipée pour recevoir et traiter les factures de ses grands fournisseurs comme EDF, Orange ou OVH bien avant d'être elle-même obligée d'en émettre. Cette première "marche" est sans doute la plus importante car elle impose une conséquence pratique : chaque entreprise devra avoir choisi et souscrit à sa plateforme agréée (PA) avant le 1er septembre 2026 pour être en conformité.

3. Oubliez le portail de l'État : le choix d'une plateforme privée est devenu incontournable

Dans les premières versions de la réforme, il était envisagé que les entreprises puissent passer directement par le Portail Public de Facturation (PPF), la plateforme de l'État. Beaucoup s'attendaient à ce que le PPF, évolution de Chorus Pro utilisé pour les factures vers le secteur public (B2G), devienne l'option gratuite pour les échanges entre entreprises privées (B2B). Ce n'est plus le cas. L'administration a clarifié le rôle du PPF, qui a changé de mission.

Le PPF ne servira plus de plateforme directe pour les échanges de factures entre entreprises privées. Son rôle se concentre désormais sur deux fonctions essentielles :

- Gérer l'annuaire central qui permettra d'identifier chaque entreprise et sa plateforme.

- Agir comme un "concentrateur" qui centralise les données de facturation pour les transmettre à l'administration fiscale.

La conséquence est sans appel : pour émettre et recevoir des factures, toutes les entreprises, sans exception, devront obligatoirement souscrire aux services d'une Plateforme Agréée (PA). Il s'agit d'un prestataire privé qui aura reçu une immatriculation de l'État pour garantir la conformité et la sécurité des échanges.

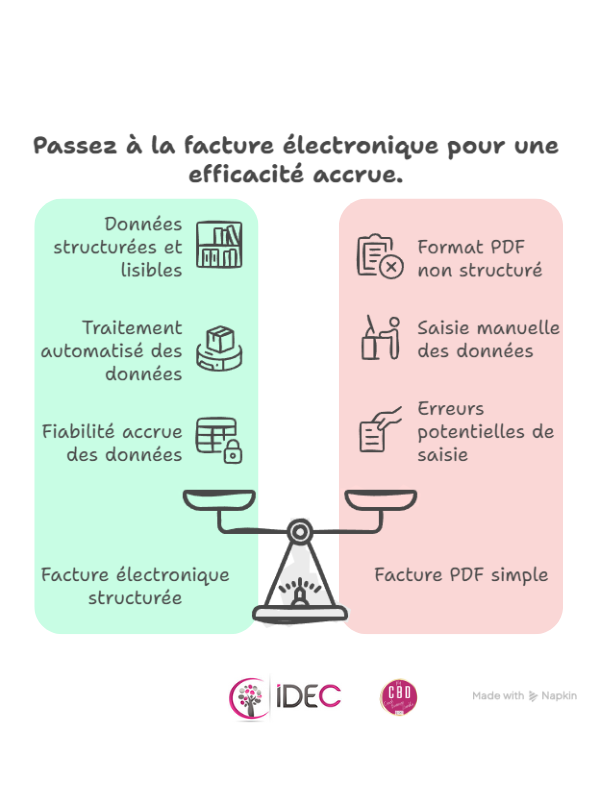

4. Une "facture électronique" n'est pas un simple PDF

Lorsqu'on parle de facture électronique, on ne parle pas d'un simple fichier PDF envoyé par e-mail. C'est l'un des changements les plus fondamentaux de la réforme. Une véritable facture électronique, au sens de la loi, est un document qui contient un socle de données structurées, lisibles et exploitables automatiquement par les systèmes d'information.

Pour les TPE/PME, le format le plus courant sera Factur-X. Il s'agit d'un format hybride particulièrement intelligent : il se présente comme un fichier PDF classique, lisible par un humain, mais il embarque également un fichier de données au format XML, qui peut être traité automatiquement par les logiciels de comptabilité et les plateformes. Les deux autres formats autorisés sont UBL et CII.

L'avantage de cette structure est immense : elle permet d'automatiser le traitement des factures, de réduire drastiquement les erreurs de saisie manuelle et de fiabiliser l'ensemble des échanges d'informations entre les entreprises et avec l'administration.

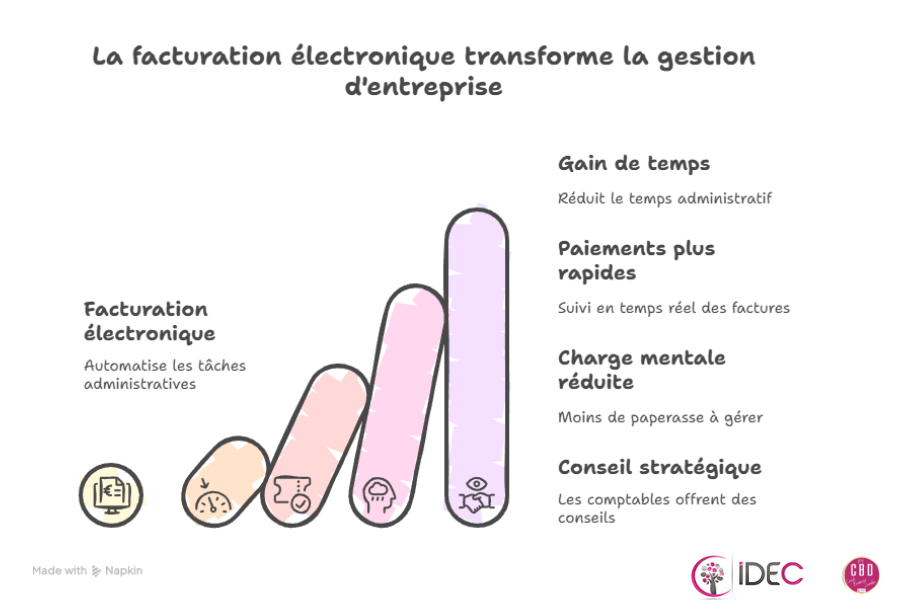

5. Plus qu'une contrainte, c'est une révolution pour votre business (et celui de votre comptable)

Si la réforme peut sembler être une contrainte administrative de plus, la voir sous cet angle serait passer à côté de l'essentiel. C'est un véritable changement de paradigme pour la gestion d'entreprise. Les bénéfices concrets sont nombreux : gain de temps considérable sur les tâches administratives, réduction des délais de paiement grâce au suivi en temps réel du statut des factures ("déposée", "reçue", "approuvée", "encaissée"), et diminution de la charge mentale liée à la paperasse.

Cette transition est aussi une opportunité majeure pour les experts-comptables. Le temps passé à la saisie des factures, qui sera largement automatisé, pourra être réinvesti dans des missions de conseil à plus forte valeur ajoutée. L'expert-comptable se positionne plus que jamais comme un copilote stratégique, aidant les dirigeants à analyser leurs données financières pour prendre de meilleures décisions.

"Fini le temps passé à « courir après les factures » : la facturation électronique automatisera et fiabilisera ces tâches fastidieuses. Les cabinets pourront ainsi se recentrer sur des missions à plus forte valeur ajoutée - analyse, conseil, accompagnement financier. C’est une requalification du rôle de l’expert-comptable, qui en sortira renforcé."

— Hugues Bied-Charreton, directeur régional des finances publiques, dans une interview pour Le Francilien.

Conclusion : Prêt à transformer l'essai ?

Loin d'être une simple mise à jour technique, la généralisation de la facture électronique est une opportunité stratégique. Elle force chaque entreprise, quelle que soit sa taille, à moderniser ses processus, à gagner en efficacité et à renforcer sa compétitivité. En comprenant ces quelques points clés, l'horizon s'éclaircit et le chemin devient beaucoup plus simple à aborder. Alors, êtes-vous prêt à transformer cette obligation en un véritable levier de croissance pour votre entreprise ?